Mais la fintech aide-t-elle à combler l'écart entre les sexes ? Pour le savoir, nous avons examiné 27 000 adultes dans 28 grandes économies (Chen et al. 2021) , qui ont partagé leur utilisation et leurs attitudes envers les produits et services fintech fournis par les entrants fintech et les institutions financières traditionnelles. L'échantillon est représentatif de la répartition par âge et par sexe et contient des informations générales détaillées sur les répondants.

L'écart entre les sexes dans les fintech

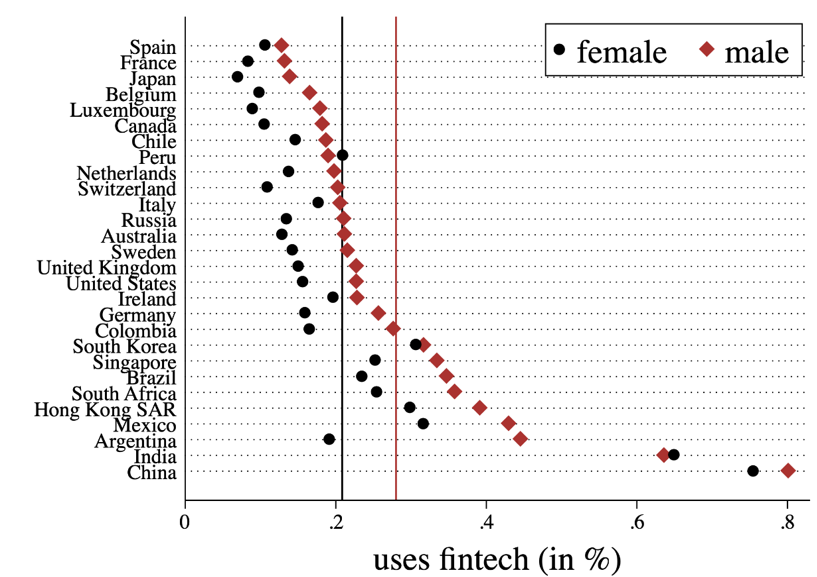

Nos résultats suggèrent que la fintech ne tient pas (encore) sa promesse : il existe un « écart entre les sexes en matière de fintech ». Alors que 29% des hommes interrogés utilisent la fintech, seulement 21% des femmes le font – un écart de 8 points de pourcentage (pp). L'écart est présent dans presque tous les pays de notre échantillon (graphique 1). Les caractéristiques individuelles, telles que l'âge, le revenu, l'éducation, la situation matrimoniale ou professionnelle, ou un indicateur de la littératie financière n'expliquent que 30 % de l'écart, et les caractéristiques spécifiques au pays seulement 8 %. En d'autres termes, même parmi des individus d'âge ou de revenus similaires vivant dans le même pays, les femmes utilisent la fintech environ 5 pp de moins que les hommes.

Un nuage de points (losanges et cercles) montrant le graphique 1 : les femmes utilisent moins les fintech que les hommes dans presque tous les pays étudiés

Source : Chen et al. (2021).

Comment l'écart entre les sexes dans les fintech se compare-t-il à l'écart dans la possession de comptes bancaires ? Demirgüc-Kunt et al. (2018) rapportent que 72 % des hommes et 65 % des femmes ont un compte bancaire dans le monde. L'écart inconditionnel dans la possession de comptes bancaires (7 pp) est donc plus petit que l'écart entre les sexes fintech (8 pp). Échelle des taux d'adoption moyens, à 69 % pour les comptes bancaires traditionnels et 25 % pour les fintech, la différence est encore plus marquée : 10 % contre 32 %. Ces résultats suggèrent que les nouveaux entrants dans les technologies financières n'ont jusqu'à présent pas comblé l'écart entre les sexes dans l'accès aux services financiers.

Qu'est-ce qui explique l'écart ?

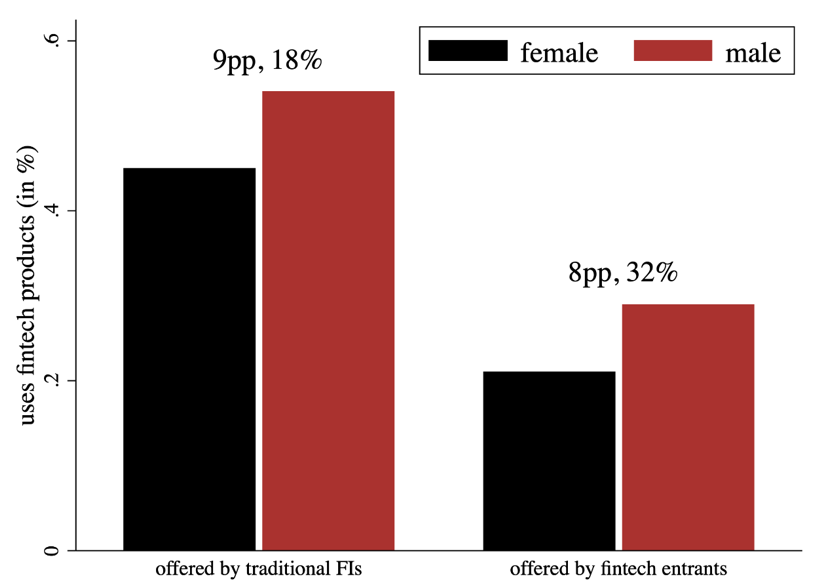

Est-ce important de savoir qui propose des produits fintech ? Dans notre échantillon, 49 % des personnes interrogées utilisent de nouveaux produits et services financiers proposés par les institutions financières traditionnelles, contre 25 % pour les entreprises fintech. Pourtant, les hommes sont plus susceptibles d'utiliser des produits fintech quel que soit le fournisseur. L'écart entre les sexes est en moyenne de 8 pp (32 % du taux d'adoption moyen) parmi les services fournis par les entrants et de 9 pp (18 %) parmi ceux fournis par les titulaires (graphique 2). La différence entre les fournisseurs est statistiquement insignifiante, ce qui implique que l'écart entre les sexes n'est pas influencé par qui fournit des produits ou services fintech, mais plutôt par les produits eux-mêmes.

Graphique 2 : L'écart entre les sexes dans les technologies financières est similaire parmi les institutions financières traditionnelles et les entrants

Un graphique à barres montrant le graphique 2 : l'écart entre les sexes en matière de technologie financière est similaire parmi les institutions financières traditionnelles et les entrants

Source : Chen et al. (2021).

Ces produits fintech, cependant, ont une portée très différente. Par exemple, certains produits ont tendance à compléter les services financiers existants, tels que les outils ou agrégateurs de budgétisation et de planification financière en ligne, tandis que d'autres ont tendance à se substituer à ceux-ci, tels que les paiements peer-to-peer ou la banque à distance uniquement numérique. Lorsque nous examinons les différences au niveau du produit répondant pour 19 catégories de produits étroitement définies, nous constatons que l'écart entre les sexes est environ 50 % plus petit pour les produits qui complètent les services existants que pour les substituts. Pourtant, il est présent pour les deux types de produits fintech.

Pour vérifier si les rôles de genre traditionnels poussent les hommes à prendre plus de décisions financières et conduisent à des taux d'adoption plus élevés, nous avons également examiné les ménages d'adultes célibataires. Nous y avons constaté que les ménages dirigés par des femmes étaient toujours moins susceptibles d'utiliser la technologie financière que les ménages dirigés par des hommes. Ce résultat suggère que les arguments qui tentent de lier l'écart aux rôles de genre traditionnels au sein des ménages sont insuffisants.

Cependant, les différences entre les sexes dans les attitudes envers la vie privée et la technologie pourraient expliquer l'écart. Dans l'enquête, les femmes déclarent être moins disposées à adopter de nouvelles applications, telles que les banques numériques, et elles sont moins disposées à partager leurs données personnelles pour des offres moins chères ou des tarifs plus bas. Et plus que les hommes, les femmes déclarent s'inquiéter pour leur sécurité lorsqu'elles traitent avec des entreprises en ligne. La prise en compte de ces différences d'attitudes réduit considérablement l'écart entre les sexes, à environ 2,2 pp.

Soutien politique pour l'égalité d'accès

Ce qui détermine les différences dans ces attitudes reste une question ouverte. Ils pourraient s'expliquer par des différences de préférences entre les sexes, par exemple, dans l'aversion au risque (Croson et Gneezy 2009), ou des différences dans les coûts et les avantages que les consommateurs attachent à l'utilisation de ces nouveaux produits. Les différences pourraient également résulter d'une discrimination fondée sur le sexe, par exemple, si les femmes ont déjà eu de mauvaises expériences avec des institutions financières (Brock et De Haas 2021). Enfin, l'écart et les différences d'attitudes pourraient découler de normes sociales ou de lois qui affectent différemment le compromis coût-bénéfice selon les sexes (Hyland et al. 2020). Comme les facteurs liés aux attitudes envers la technologie et la sensibilité aux prix expliquent une partie importante de l'écart global,

Quelles sont les implications pour les politiques publiques visant à favoriser l'inclusion financière ? La technologie financière à elle seule ne peut probablement pas combler l'écart entre les sexes dans l'accès aux services financiers. Au lieu de cela, la révolution fintech peut nécessiter le soutien d'initiatives politiques ciblées. Ceux-ci doivent tenir compte des différences d'attitudes selon le genre et encourager l'innovation qui répond aux besoins de tous.

La conception de ces politiques dépendra de la cause de l'écart entre les sexes. Si les différences dans les taux d'adoption sont basées sur des différences dans les préférences individuelles, alors la portée des interventions peut être limitée. Si l'écart est le résultat d'une discrimination ou de normes sociales et de lois qui désavantagent les femmes, alors une politique qui aborde et corrige ces facteurs pourrait aider à promouvoir l'inclusion financière par l'innovation et l'éducation. Des recherches supplémentaires peuvent nous aider à comprendre les causes de l'écart entre les sexes dans les technologies financières et à éclairer les politiques appropriées.

Les références

Brock, J. Michelle et Ralph De Haas (2021), « Prêt discriminatoire : preuves des banquiers dans le laboratoire », Document de travail.

Chen, Sharon, Sebastian Doerr, Jon Frost, Leonardo Gambacorta et Hyun Song Shin (2021), « The fintech gender gap », BIS Working Paper n° 931, mars.

Croson, Rachel et Uri Gneezy (2009), « Différences de genre dans les préférences », Journal of Economic Literature, vol 47, no 2, pp 448–74.

Demirgüç-Kunt, Asli, Leora Klapper et Dorothe Singer (2017), « Inclusion financière et croissance inclusive : examen des preuves empiriques récentes », Banque mondiale.

Demirgüç-Kunt, Asli, Leora Klapper, Dorothe Singer, Saniya Ansar et Jake Hess (2018), « The Global Findex Database 2017 : Measuring financial inclusion and the fintech revolution », Banque mondiale.

Hyland, Marie, Simeon Djankov et Pinelopi K. Goldberg (2020), « Lois sur le genre et les femmes dans la population active », American Economic Review : Insights, vol 2, n° 4, pp 475-90.